Lea el segundo de nuestra serie de artículos sobre finanzas y costos.

Los procesadores de plásticos tienen la suerte de contar con varias opciones para la gestión y el cálculo de costos. La primera parte de esta serie analizó los beneficios del método de margen de contribución; ahora, este artículo presenta el método de costeo estándar simplificado (SSCM, por las siglas en inglés de Simplified Standard Costing Method) y más adelante, en la última entrega de esta serie se presentará un tercer enfoque para los costos: Gestión de rentabilidad y flujo de caja.

Si bien el método de margen de contribución proporciona información cuantitativa de rentabilidad de manera rápida y confiable, el SSCM se centra en información cualitativa tal como:

- Seguimiento de los tiempos de preparación de la producción, las tasas de eficiencia de la velocidad de producción y los porcentajes de tiempo de inactividad

- Reportes de la eficiencia de la materia prima y las tasas de rendimiento de producto terminado

- Relación entre los valores reales y previstos de uso y tasas estándar para mano de obra, materia prima y máquinas

En este punto, es importante comprender que en el caso de los procesadores de plástico, el método de margen de contribución y el SSCM pueden coexistir dado que no son mutuamente excluyentes.

El SSCM proporciona más detalles sobre una orden de producción que cualquier otro método de cálculo de costos; esta información ayuda a confirmar qué métricas de producción son apropiadas y permite identificar aquellas que necesitan mejoras, tales como una velocidad de producción inadecuada o ajustes en la máquina o molde / matriz en relación con el peso de la pieza. Además, este enfoque aborda otros aspectos tales como la evaluación de las tasas de costo en cuestión.

Démosle un vistazo de cerca al SSCM:

Costo estándar simplificado

Para los procesadores de plástico, es fundamental evitar pérdidas en el margen de ganancia de la producción y comprender realmente cuál es la rentabilidad al producir un pedido, lo que puede lograrse aplicando el concepto de «Costos Directos», a través de la implementación del SSCM.

En otras palabras, considere usar únicamente el costo directo de fabricación tal como la materia prima, el costo directo de mano de obra y los costos directos de producción, lo que al sumarse debe dar el costo estándar de su producto y coincidir con el costo de los bienes vendidos (COGS, por las siglas en inglés de Cost of Goods Sold) en su estado financiero. Por debajo de ese nivel, usted esencialmente pierde dinero al fabricar este producto sin ninguna ganancia o tipo de ayuda para pagar sus costos indirectos fijos bajo su COGS en su estado financiero.

El cálculo del costo estándar tradicional también incluye la realización de un análisis de la variación de costos al final del mes, que puede ampliarse en su totalidad a su libro mayor. Este análisis de varianza puede crear una carga administrativa costosa e importante cuando se considera que los aspectos más importantes del cálculo de costos estándar son:

- Asegurar la rentabilidad del producto en la planta de producción.

- Comprender por qué el desempeño no está de acuerdo con las expectativas.

- Establecer un precio de producto apropiado para su cliente.

Sin embargo, es posible que usted todavía quiera considerar los costos indirectos en sus costos estándar; por ejemplo, los gastos indirectos de la planta tales como los supervisores y los gastos generales de operación de la planta. El problema es que éstos pueden no estar relacionados directamente con un ciclo de producción específico y usted incurrirá en estos gastos, así tenga o no algo que producir. Para fines de control, estos se gestionan mejor como artículos de línea del departamento (es decir, costo real vs. presupuestado) y dichos costos indirectos pueden quitarse de su COGS para determinar su meta de rentabilidad bruta, la cual debe relacionarse directamente con su meta de costo estándar de producto y su rentabilidad bruta. Como resultado, su COGS debe incluir los siguientes componentes de costos directos:

- Costos directos de mano de obra

- Costos de materias primas

- Gastos generales directos

Configuración de los parámetros

La implementación de SSCM es más complicada que el método de margen de contribución en cuanto al establecimiento de los parámetros correctos. Sin embargo, también es necesario identificar las mismas dos variables básicas requeridas para el método de margen de contribución para cada producto: el precio de venta neto del producto a un cliente y el costo unitario de la materia prima.

El Precio de Venta Neto podría comenzar con el precio unitario facturado al cliente; sin embargo, cualquier término de pago asociado, por ejemplo 2% / 10 días, o comisiones de venta, puede deducirse del precio de venta, lo que resultará en un pequeño margen al calcular las ganancias sobre el costo estándar. Además, podría ser un producto vendido a muchos clientes y en ese caso, el precio vendido más bajo podría ser otro margen o el promedio podría ser la norma.

Tasas de costo estándar de materia prima

El costo unitario de la materia prima comienza con la factura de su proveedor. La Lista de Materiales (BOM, por las siglas en inglés de Bill of Materials), incluye cualquier material tal como resina, aditivos, partes de terceros y material de empaque utilizado para producir el producto terminado. Los métodos alternativos de cálculo de costos pueden incluir FIFO (primero en entrar / primero en salir; First In/ First Out en inglés) o el costo promedio basado en lo que hay en el inventario; los cuales requieren actualizaciones constantes. El enfoque preferido y más simple de mantener es el método de costo promedio que es ampliamente aceptado por las autoridades fiscales.

Independientemente del método que elija, es importante automatizar las actualizaciones de costos unitarios y compararlas con su costo unitario estándar mensualmente, con el fin de asegurar que se mantenga una variación favorable.

Establecer un Costo Unitario Estándar normalmente requiere adicionar costos en función de una multitud de factores y situaciones. El Costo Unitario Estándar puede contabilizar los desechos generados en cada trabajo, incluyendo el material no recuperable o la depreciación del material virgen sobrante como material molido. El costo unitario estándar también puede incluir un pequeño margen contra el aumento de precios, pero estos deben ser mínimos en porcentaje y ayudar a evitar actualizaciones repetitivas, tareas administrativas y crear un pequeño margen para errores en el seguimiento de la rentabilidad.

Tasas estándar de Costo de Mano de Obra

El siguiente en la línea es el componente clave del costo de la mano de obra del SSCM. Para comenzar, usted deberá distinguir entre diferentes tipos de operaciones y crear grupos de mano de obra de producción; por lo general, la mayoría de los procesadores tendrán dos o incluso tres de estos grupos. El grupo principal probablemente consistirá en «operadores de línea de plástico «. Es posible que tenga un grupo senior con más experiencia, tal como los «operadores de configuración», que exigen un salario más alto. Si su filosofía es tener personas independientes que realicen el control de calidad de la producción en vivo, podría incluir un grupo de «operadores de calidad». Debido a que los costos de la mano de obra deben conciliarse con la nómina para garantizar la precisión de esas tarifas, es importante no tener demasiados grupos. Cada grupo de mano de obra tendrá que ser totalizado a tarifas estándar versus la compensación salarial para cada grupo a través de la nómina, de lo cual hablaremos más adelante.

Para cada grupo laboral, usted deberá establecer una tasa de nómina promedio y adicionar el aumento anual esperado de la nómina (es decir, el incremento en el costo de vida). Luego, se debe aplicar un porcentaje a esa tasa, que acá designamos «beneficios para los empleados», tales como seguro médico, cargos gubernamentales o gastos pagados por la empresa en nombre de los empleados. Por último, deberá tener en cuenta que los operadores de producción rara vez trabajan en la producción el 100% del tiempo pues otras actividades tales como capacitación, gestión, reuniones y mantenimiento o tiempo de inactividad pueden afectar las horas que son puramente trabajo de producción en vivo, y teniendo en cuenta el número de horas de producción anuales se obtiene ese porcentaje.

Por ejemplo, si la tarifa promedio por hora para un operador de línea es de $ 15 con un aumento salarial anual potencial del 3% y usted paga un 16% más de sus salarios brutos por diferentes beneficios para los empleados con el 85% de su tiempo dedicado a las líneas de producción, el salario por hora se convierte en $ 21.08. Sin embargo, para mantenerlo simple, yo recomiendo redondear la tasa a $ 22.

Tarifa de operador de línea estándar = ($ 15,00 * 1,03 * 1,16) / 85% = $ 21,08

Costo Estándar de Maquinaria y Herramienta

Si bien puede haber una tarifa de máquina con la que se establece un precio de venta, la tarifa de máquina para el costo estándar podría establecerse utilizando un método diferente. Generalmente, las tarifas se establecen de acuerdo con la capacidad de horas utilizables durante la vida útil de la máquina; es por ello que si usted acaba de comprar una máquina muy costosa y sus horas de producción durante el primer año serán limitadas, el resultado del cálculo de una tarifa de máquina sería poco realista a lo largo de la vida útil del activo y por lo tanto, es recomendable emplear una evaluación de las horas de producción utilizables estimadas durante la vida útil del activo, considerando además los costos de mantenimiento anuales expresados en porcentaje.

Las horas de producción disponibles para la máquina pueden ser 24 horas al día durante 5 días a la semana durante 50 semanas, lo que equivale a 6.000 horas al año. Sin embargo, si la máquina solo se puede usar un promedio del 85% por año durante 10 años, el gran total sería de 51.000 horas. Vale la pena aclarar que es posible que en los primeros años se utilicen menos horas, pero ese número incrementará en los años posteriores.

Si el costo de la máquina fue de $ 2’500.000 con un costo de mantenimiento esperado de $ 10.000 por año, la tarifa debería ser:

Tarifa de la máquina = (($ 2’500.000 + ($ 10.000 * 10 años)) / (5.100 horas * 10 años) = $ 51

Lo mismo podría aplicarse a otros equipos en línea que representen inversiones importantes (por ejemplo, un robot); por otro lado, las herramientas como los moldes en las operaciones de moldeo o las matrices y calibradores en la extrusión de perfiles suelen ser propiedad del cliente, pero de no ser así, deben tenerse en cuenta utilizando el mismo método.

Las máquinas y herramientas son inversiones y son costos fijos, pero también son costos directos que deben reflejar lo que se recuperará durante la vida útil del activo y ese período, a diferencia de los costos de material y mano de obra, será en términos de años.

Costo directo de funcionamiento

Obviamente, el consumo de electricidad o los gastos de envío también son costos directos y deben tenerse en cuenta con una tarifa por hora o por pieza; por esta razón, cada vez es más frecuente la instalación de contadores de electricidad para saber exactamente cuál es el consumo por máquina. Sin embargo, no deben incluirse otros costos indirectos tales como la calefacción. Con el fin de establecer los costos de manera simple y relevante, debe evitarse incluir los costos indirectos en los que se incurrirá así no se produzca nada; es decir, aquellos gastos inevitables.

Cálculo de costos estándar

Ahora solo nos falta un pequeño detalle: necesitamos conocer el tamaño mínimo (o tamaño habitual) de un pedido y las estimaciones del tiempo de operación. Usted se preguntará: ¿Por qué hacerlo si tenemos todos los diferentes costos directos? La respuesta es muy sencilla: porque tenemos componentes de costo directo pero fijo, como por ejemplo un tiempo de preparación que debe amortizarse durante toda una orden de producción y es por esta razón que muchos de los procesadores cobran un cargo de preparación para pedidos pequeños.

Para un determinado producto a producir, necesitamos saber lo siguiente:

- El factor de mano de obra, operación y tiempo dedicado a cada una.

- La velocidad de producción.

- Los equipos y materiales utilizados.

- El tamaño del pedido.

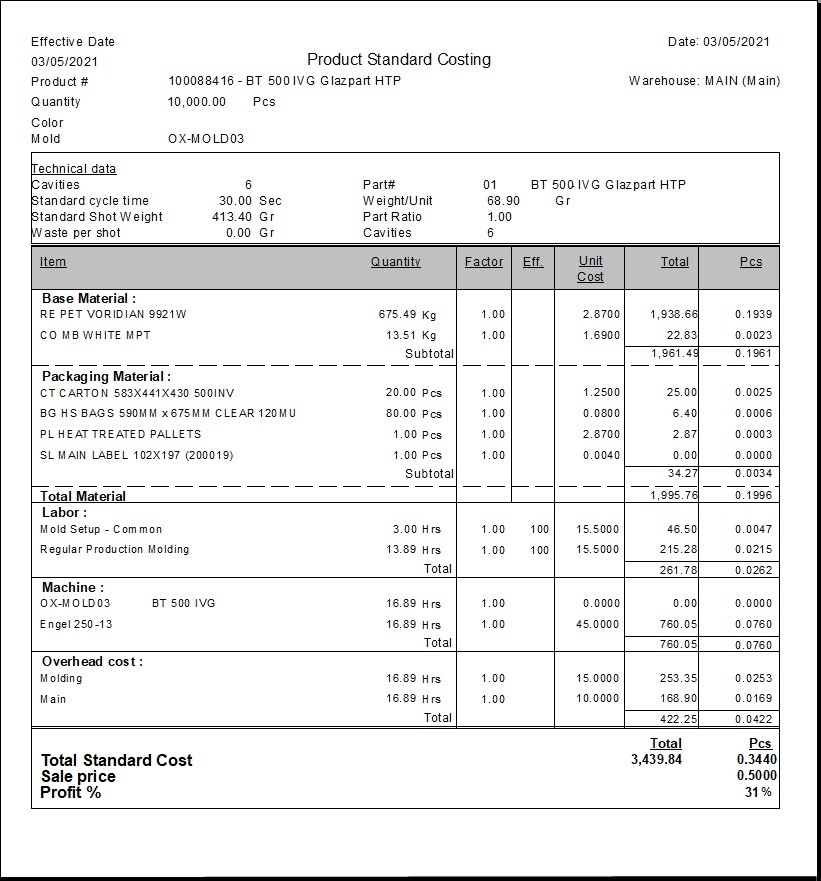

Por ejemplo, un pedido del Producto ABC de 10.000 piezas a producir con un precio de $ 500 por millar con especificaciones de moldeo de 6 piezas por inyección (6 cavidades en el molde) con un peso del material inyectado de 413,40 gramos, con un ciclo de producción de 30 segundos y con tiempos de montaje y configuración de 3 horas. En este ejemplo de cálculo de costo estándar se incluyen costos indirectos como el centro de producción (centro de trabajo) de Moldeo y los gastos generales de la planta, siendo estos últimos opcionales.

Figura 1.

Este es un ejemplo de un informe de costo estándar del producto con las especificaciones técnicas estimadas del producto.

La importancia de hacer el seguimiento del costo real

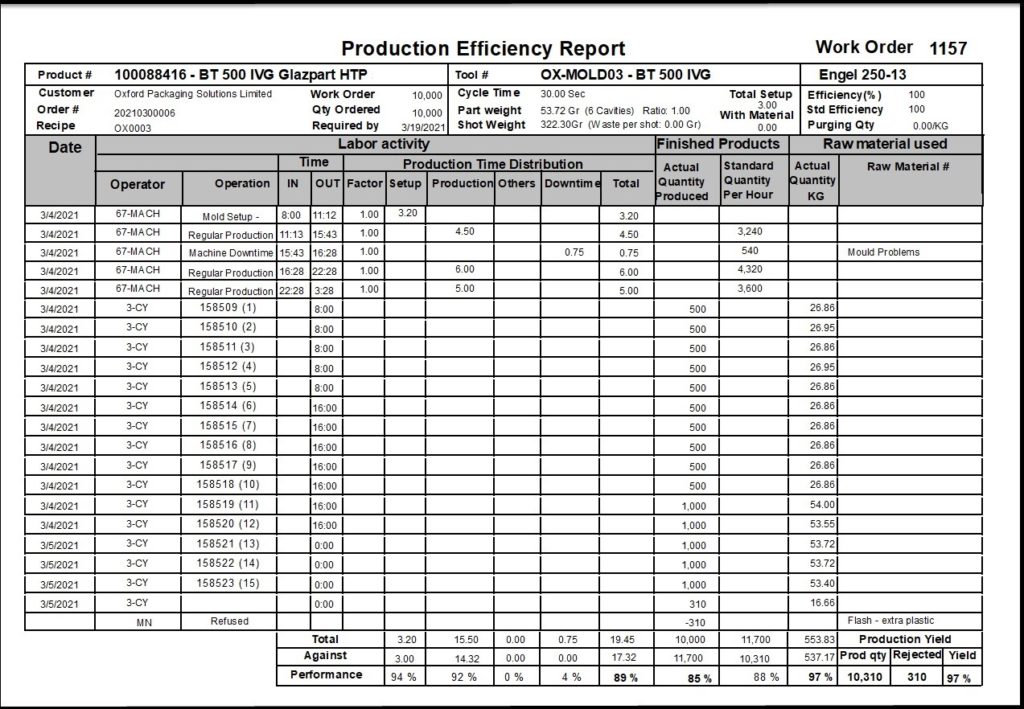

Cuando se produce una pieza determinada, es muy poco probable que el costo real coincida exactamente con el costo estándar, lo cual puede deberse al tamaño de la producción, los tiempos de inactividad, el costo unitario promedio del material frente al costo estándar de la materia prima, la velocidad de producción, el tiempo de configuración y las tasas de rechazo relacionado con problemas de calidad; en todo caso, es importante tener una pequeña variación favorable con respecto al costo estándar aunque el impacto individual de cada uno de ellos sea positivo o negativo.

La recolección de estos datos en la planta de producción nos permite comprender qué salió bien y qué salió mal e identificar las mejoras que permitirán un mejor funcionamiento la próxima vez.

Figura 2.

Esta es la información detallada de los resultados reales para mano de obra, materia prima, eficiencia en términos de producto terminado, rendimiento, rechazos y tiempo de inactividad en comparación con los resultados estándar esperados.

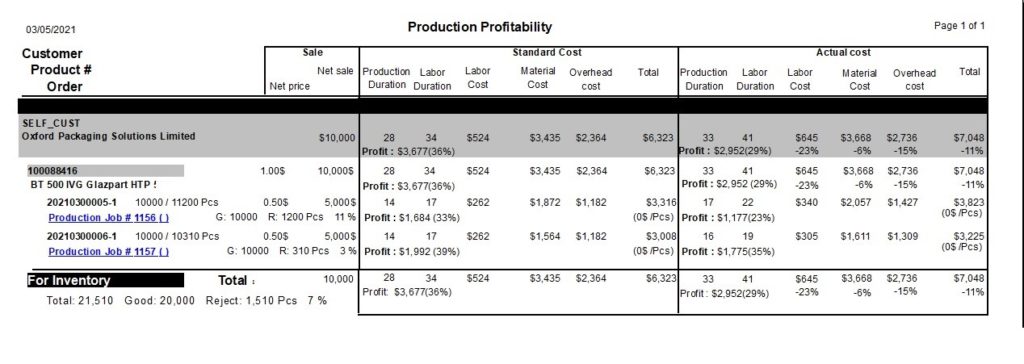

Cuando se completa el ciclo de producción, se debe producir una hoja de costo real versus costo estándar. También es aconsejable comparar varias órdenes de producción en un informe con el fin de evaluar la rentabilidad a lo largo del tiempo y ajustar el costo estándar y el precio de venta a lo largo del tiempo.

Figura 3

Este es un ejemplo de un resumen de rentabilidad de 2 órdenes de producción.

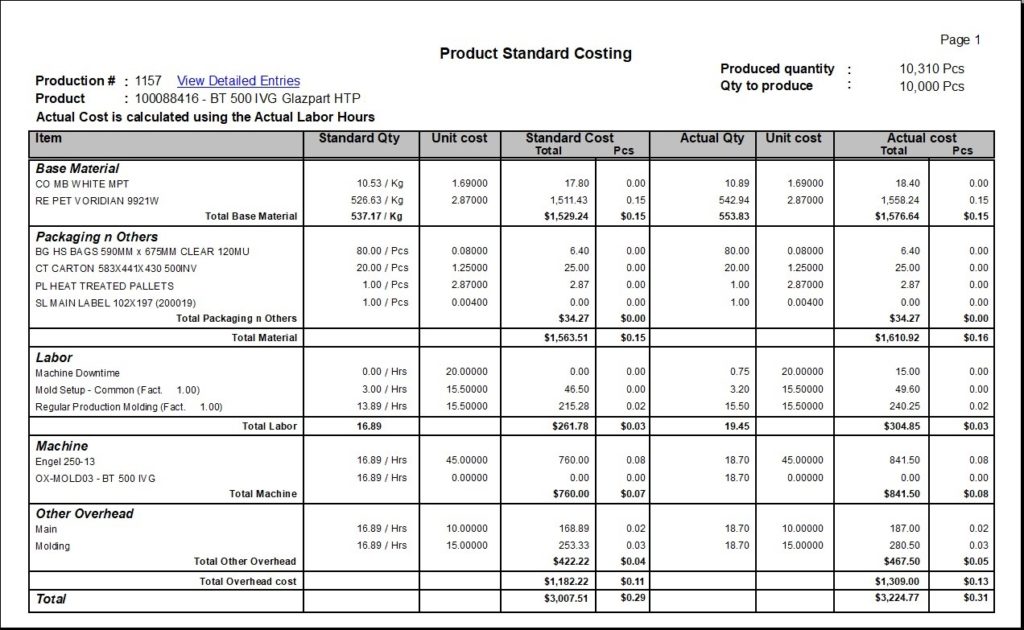

Figura 4.

Este es un resumen de los resultados financieros reales en comparación con lo que se esperaba como estándar para una orden de producción específica.

Controles Financieros en el Costeo

Al final del mes, su contador debe comparar los costos reales con los costos estándar para asegurarse de que sus estándares estén alineados con la realidad. Es importante mencionar que no es posible establecer un sistema de costos estándar «confiable» de la noche a la mañana pues es necesario realizar ajustes graduales hasta obtener esas variaciones favorables de costos, así sea un pequeño porcentaje y todo esto se puede hacer fácilmente sin necesidad de ingresos contables en una hoja de cálculo.

Básicamente, usted necesita comparar los siguientes datos por mes y año hasta la fecha:

- Uso de materia prima (recuento de inventario) en el estado financiero al costo unitario promedio, incluyendo costos de envío vs. material realmente consumido al costo unitario estándar en su informe de producción para cada componente de materia prima.

- Salarios pagados para cada grupo de mano de obra (es decir, operadores de línea, operadores de configuración, etc.) vs. las horas utilizadas para cada grupo a tasas de costo estándar de cada grupo en el informe de producción.

- Consumo real de horas de máquina vs. consumo estándar estimado de horas de máquina para cada máquina; se debe hacer lo mismo para el mantenimiento de las máquinas.

Este análisis explicará la variación entre los números verificados de los COGS en su estado financiero y el uso real a tasas de costo estándar para verificar que sus tasas de costo sean precisas. Luego, se debe hacer lo mismo para comparar el uso estándar esperado con el uso real de las horas de los grupos de mano de obra y cada componente de la materia prima. Este segundo análisis explicará la varianza de la rentabilidad y si se cumplió con lo esperado. En resumen, usted debe comparar los datos financieros con los reales y luego los reales con los estándares y corregir sus tasas estándar y de uso según sea necesario.

Un resumen mensual del Informe de Eficiencia de Producción será extremadamente útil para describir los productos que pueden necesitar una reevaluación en términos de costo y precio de venta. Tenga en cuenta que la velocidad de producción influye directamente en el consumo de mano de obra y horas de máquina. Es posible que para estos productos que operan a una velocidad inferior a la cotizada (o que presentan un rendimiento de menor calidad) sea necesario revisar la velocidad (por una más baja) en caso de que no sea posible alcanzar la velocidad o el rendimiento cotizados. Por último, vale la pena preguntarse ¿puede considerarse que las tasas de máquina y la capacidad de rendimiento esperada son realistas?

Una última nota acerca del costo de envío. Usted debe verificar que los costos de envío coincidan o estén por debajo de los ingresos que recibe. Es aconsejable separar esos ingresos en su libro mayor y cargar los costos de envío en una cuenta GL separada para examinarlos uno al lado del otro pues he visto que esto tiene un impacto bastante significativo en los resultados finales.

Simplificar las cotizaciones y volver a emitir un nuevo pedido

Si yo fuera un procesador de plásticos, usaría tanto el modelo SSCM como el modelo de margen de contribución para establecer un precio de venta y determinar si es factible obtener esa nueva orden de venta con un margen de ganancia razonable.

Básicamente, con el SSCM usted calcula el costo estándar y aplica un margen de ganancia, cuyo valor debe ser igual o superior, en promedio, al margen bruto en su estado financiero. Con el modelo de margen de contribución, usted estima el costo de la materia prima al costo unitario estándar y aplica el margen, lo que debería proporcionar un muy buen rango para establecer rápidamente un precio de venta. El SSCM está más relacionado con los parámetros de producción que pueden provenir de diversos conocimientos en la organización, pero considera mejores métricas y dificultades imprevistas que no ofrece el modelo de margen de contribución.

Si usted ha implementado un modelo de cálculo de costos estándar, es importante comparar los resultados pasados de costos reales y volver a calcular el costo estándar como parte de su proceso comercial antes de renovar o aceptar un nuevo pedido de un cliente. Por ejemplo, ¿cambiaron los costos de las materias primas? ¿Es necesario tener en cuenta trabajos anteriores con poca eficiencia? Todas las empresas exitosas con las que me he encontrado en el pasado siempre han utilizado ese enfoque pues es la mejor manera de asegurarse de mejorar continuamente la rentabilidad y evitar aceptar pedidos no rentables.

Como propietario de una empresa de procesamiento de plásticos, probablemente se sienta cómodo con las operaciones diarias de su negocio. Pero cuando se trata de calcular el costo de nuevas propuestas de productos, el proporcionar las herramientas adecuadas a su gerente de ventas o a aquellas personas encargadas de la estimación de costos puede marcar una gran diferencia.

¿Es correcto para usted?

Como ocurre con todos los métodos de cálculo de costos, el SSCM tiene sus pros y sus contras, por lo que es importante realizar una cuidadosa evaluación antes de implementar cualquier estrategia de costos.

Ventajas:

- Proporciona información cualitativa detallada tal como la eficiencia de la producción mediante el seguimiento del tiempo de la máquina y la eficiencia del trabajo en los productos terminados, lo que podría indicar directamente dónde reside un problema de producción.

- Calcula un costo detallado que incluye la materia prima, la mano de obra directa y los costos generales, así como cualquier costo del producto relacionado con las herramientas (por ejemplo, la amortización de una herramienta).

- Permite tener información acerca de tiempos de inactividad y capacidad de la producción y planificación de materiales que un SSCM aporta para el manejo de indicadores de gestión.

- Identifica los productos rentables y los no rentables, lo que contribuye a seguir siendo competitivo de manera uniforme al eliminar los productos no rentables.

Desventajas:

- Se tarda más en implementar, pero se puede simplificar para minimizar los gastos administrativos generales, pero involucrará a más personas.

- No es la mejor opción para corridas cortas de producción con unos pocos productos establecidos para los cuales el Modelo de Rentabilidad de Producción es el único modelo necesario.

- Requiere una disciplina interna para hacer el seguimiento de los datos de la planta de producción y las compilaciones que pueden requerir la implementación de sistemas de TI y desarrollar experiencia interna de costos.

- Involucra diferentes partes de la organización tales como diseño de productos, aseguramiento de calidad, mantenimiento, contabilidad y otros, con el fin de establecer las métricas de costos.

- Ralentiza el proceso de emisión de cotizaciones a menos que existan sistemas de TI, pero a menudo se requiere la participación de varias personas para obtener un costo estándar y un precio de venta.

Muchos fabricantes están empleando con éxito el SSCM el cual proporciona información cualitativa confiable a pesar de no ser perfecto, y tampoco adecuado para todos los procesadores de plástico.

Con una variedad de técnicas de cálculo de costos a su disposición, cualquier propietario de una empresa de procesamiento de plásticos debería preguntarse: ¿Existe una forma más óptima o práctica de calcular los costos? Antes de cambiar su método actual, considere esto. Si su empresa maximiza constantemente la rentabilidad, alcanza los objetivos y cumple las expectativas de los inversores, quédese con lo que está funcionando; pero si ese no es el caso, entonces podría ser el momento de adoptar un método nuevo.

A continuación: Parte 3: Gestión de la rentabilidad y el flujo de caja

Autor

Pierre Maillet es el presidente de CyFrame International Enterprises, Inc. Graduado de la Universidad de Ottawa, Pierre es un Profesional Contable Certificado (CPA, por las siglas en francés de Comptables Professionnels Agréés). Antes de CyFrame, trabajó como especialista en aplicaciones de software (Hewlett Packard) y fue consultor en gestión de TI (KPMG). Hoy, como director de CyFrame, Pierre ayuda a los fabricantes de plástico a mejorar la eficiencia y la rentabilidad de la producción.

Transforma tu Negocios con CyFrame

Una hora de consultoría es el primer paso hacia el futuro de su compañía